CSN avalia venda de até 100% da siderurgia em movimento estratégico de desalavancagem

1/26/20263 min read

A Companhia Siderúrgica Nacional (CSN) está estudando um plano abrangente de desinvestimentos que pode incluir a venda total da sua operação siderúrgica, segundo relato publicado hoje no Valor Econômico com base em fontes próximas às negociações. A proposta integra um esforço maior da empresa para reduzir endividamento, reequilibrar o portfólio e concentrar capital em unidades de maior retorno e crescimento.

CSN e a possível venda da siderurgia: como o mercado pode precificar esse movimento

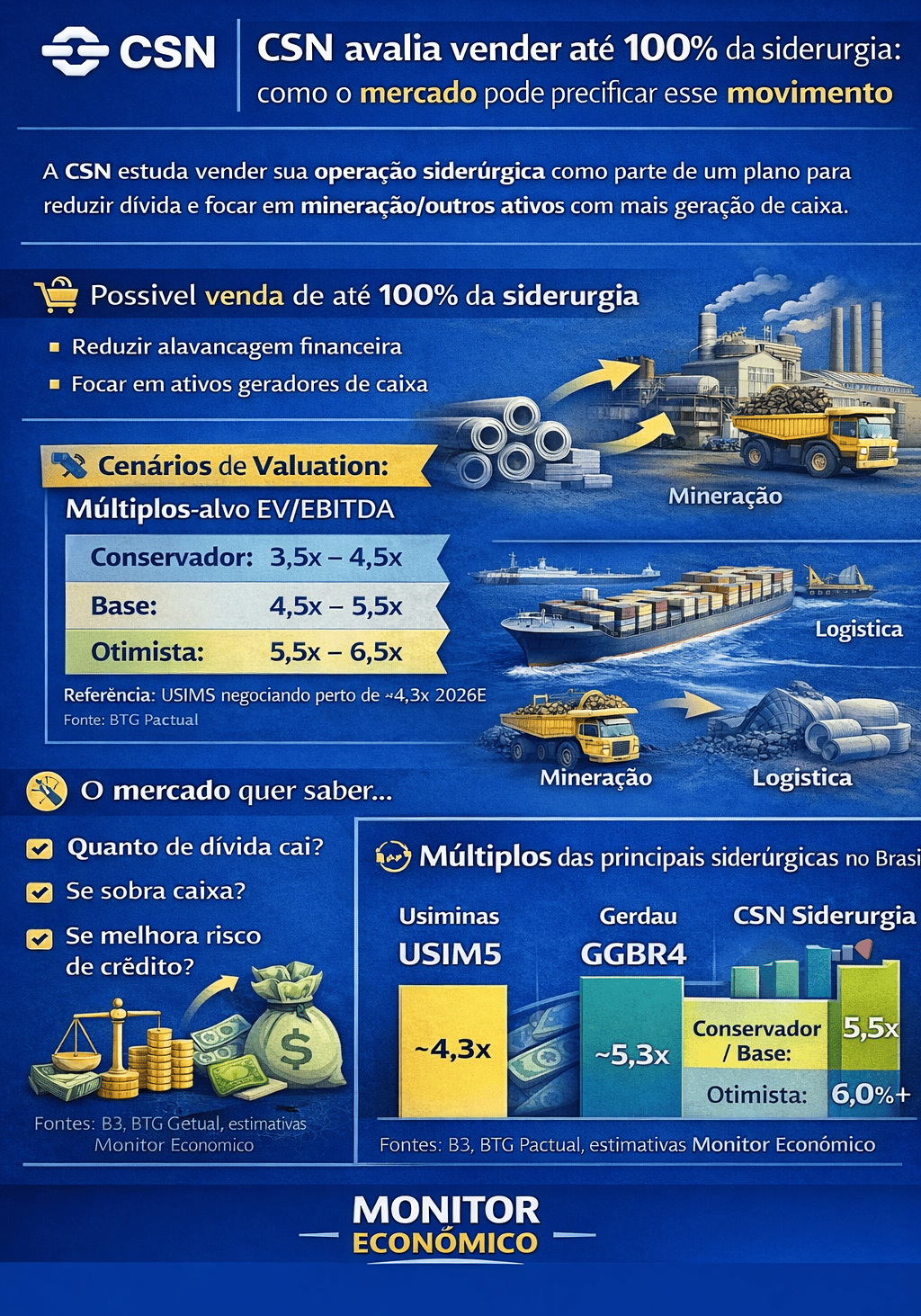

A notícia do Valor aponta que a CSN abordou rivais e pode vender até 100% do negócio de siderurgia, em um movimento que o mercado tende a ler como desalavancagem + foco no core (mineração e outras frentes mais geradoras de caixa). O pano de fundo é um plano mais amplo de venda de ativos e redução de dívida em 2026.

O que muda na tese da CSN

Se a venda acontecer, a CSN pode reduzir risco financeiro (dívida) e “limpar” o case, mas também abre mão de um braço industrial cíclico que, em momentos bons do aço, ajuda EBITDA e caixa.

O preço/estrutura da transação (quem compra, valuation, dívidas/obrigações que vão junto, contratos de minério/logística etc.) é o que define se vira “gatilho positivo” ou “venda na baixa”.

Comparação rápida: múltiplos e qualidade do balanço (referência)

Usiminas (USIM5) — referência de múltiplo no Brasil

Relatório do BTG aponta a ação negociando perto de ~4,3x EV/EBITDA 2026 (e mostra EV/EBITDA 2026E na casa de ~4,9x em tabela). Isso dá uma pista do “piso” de múltiplo para siderurgia mais cíclica e com maior risco operacional.

Gerdau (GGBR4) — benchmark de “qualidade”

A Gerdau costuma ser vista como benchmark por diversificação e execução; há relatórios com preço-alvo 2026 (ex.: R$ 23/ação) e tese de valuation atrativo em determinados momentos do ciclo.

CSN (CSNA3) — onde está o desconto/prêmio

Relatórios recentes destacam melhora sequencial em resultados, mas seguem apontando alavancagem/geração de caixa como pontos sensíveis (o que tende a impor desconto de múltiplo vs. pares em fases ruins do ciclo)

Estratégia de desinvestimento e desalavancagem

Venda de ativos estruturais

A estratégia aprovada pela administração prevê:

Alienação de participação no negócio de infraestrutura, incluindo operações logísticas e ativos portuários;

Venda de participação de controle na CSN Cimentos;

Possível oferta de até 100% da operação siderúrgica principal, caso surjam interessados estratégicos com capacidade para assumir o negócio.

O plano não inclui a CSN Mineração, que continua sendo considerada a principal avenida de crescimento do grupo, com forte geração de caixa e perspectivas de expansão internacional.

Objetivos financeiros

Os desinvestimentos visam:

Reduzir dívida bruta entre R$ 15 bilhões e R$ 18 bilhões em 2026;

Aumentar a flexibilidade financeira da empresa;

Focar recursos em segmentos com maior rentabilidade e potencial de crescimento sustentável.

A expectativa da administração é que, com a reorganização do portfólio, a CSN possa alcançar uma alavancagem mais saudável e, ao longo de até oito anos, dobrar o EBITDA da companhia.

Reação do mercado

Com o anúncio das intenções de desinvestimento, as ações da CSN (ticker CSNA3) tiveram movimentos de volatilidade, refletindo incertezas sobre o valor atribuído aos ativos e o impacto potencial na estrutura de receita da empresa. A liquidez e os indicadores operacionais da siderurgia, tradicionalmente voláteis em função de ciclos econômicos e preços de commodities, também influenciam a precificação do papel no curto prazo.

Implicações para a economia e investidores

Repercussões setoriais

Reconfiguração da estrutura competitiva no setor siderúrgico brasileiro, abrindo espaço para entrada de players estratégicos estrangeiros ou parcerias industriais.

Potencial mudança na cadeia de valor, com foco maior em mineração e logística integrada.

Riscos e oportunidades

Riscos:

Desinvestir a operação principal pode reduzir a presença industrial nacional em setores intensivos em aço (automotivo, construção, bens duráveis).

Dependência de condições de mercado favoráveis para realizar vendas de ativos em preços atrativos.

Oportunidades:

Reposicionamento focado em segmentos mais resilientes e de maior valor agregado.

Redução do custo de capital e melhora nas métricas de crédito, potencialmente ampliando acesso a financiamentos mais baratos.