Casquinha do McDonald’s não é sorvete”: CARF decide em disputa fiscal e gera impacto tributário relevante

1/17/20262 min read

Resumo executivo

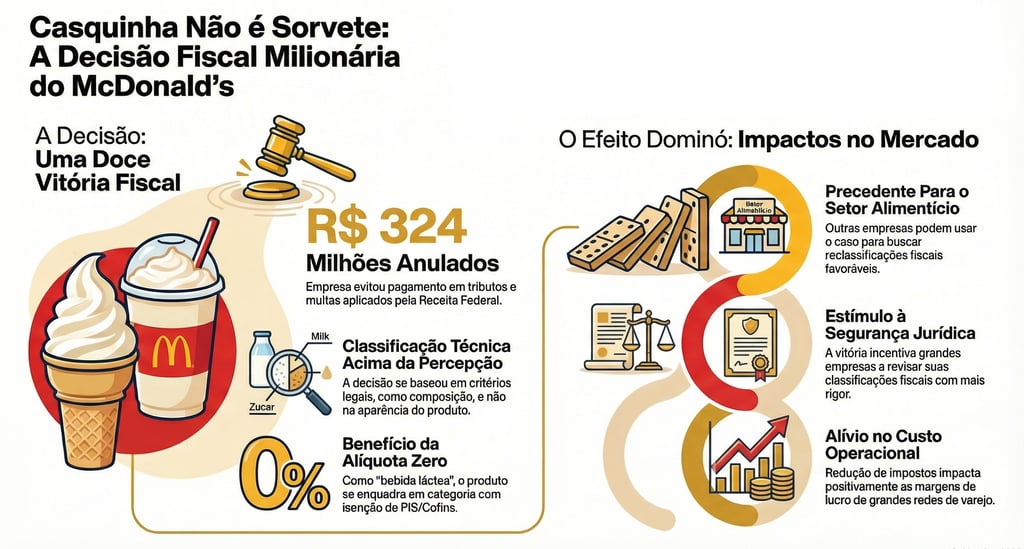

O Conselho Administrativo de Recursos Fiscais (CARF) decidiu que as casquinhas, sundaes e milk-shakes do McDonald’s no Brasil não se enquadram na categoria de “sorvetes ou gelados comestíveis”, mas sim como bebidas lácteas — e com isso a empresa evita uma cobrança de cerca de R$ 324 milhões em PIS/Cofins que havia sido imposta pela Receita Federal.

O que aconteceu

O CARF, tribunal administrativo responsável por julgar litígios entre contribuintes e a Receita Federal, entendeu que os produtos vendidos nos restaurantes da rede — ainda que pareçam sorvete — não atendem aos critérios técnicos legais para serem considerados “gelados comestíveis”.

Por 5 votos a 1, o colegiado validou a tese da operadora da marca no Brasil, Arcos Dourados, de que esses itens são classificados como bebidas lácteas, que têm alíquota zero de PIS/Cofins, um benefício fiscal.

A decisão anula uma autuação fiscal da Receita Federal que somava R$ 324 milhões em tributos e multas relacionados à classificação anterior.

Por que isso importa (Leitura Monitor Econômico)

1) Maior clareza técnica na classificação tributária

O caso evidencia que classificações fiscais não se baseiam em percepção do consumidor, mas em critérios técnicos e legais — como temperatura de serviço e composição física/química do produto.

2) Incentivo à segurança jurídica para grandes contribuintes

Empresas com operações complexas passarão a observar com mais atenção critérios de classificação fiscal — a vitória da McDonald’s pode ser usada como precedente técnico em disputas similares.

3) Relevância econômica da tributação eficiente

Reduzir a carga de PIS/Cofins tem impacto direto sobre margens e resultados operacionais de grandes redes — não apenas no McDonald’s, mas também em setores alimentícios que disputam classificações semelhantes.

Impactos prováveis nos mercados e economia

• Empresas de varejo e food service

Positivo para McDonald’s e outras redes: maior alívio tributário reduz custo operacional e pode infl uenciar decisões de preço.

Setores em disputa fiscal semelhante: outros contribuintes podem buscar precedentes para reclassificação fiscal.

• Receita Federal e política tributária

A decisão pode estimular revisões de autuações fiscais em disputas de classificação, gerando mudanças estratégicas no relacionamento entre fisco e empresas.

• Consumidor

Sem alteração no produto ou experiência de consumo — a decisão é estritamente tributária e técnica.

Cenários (qualitativo)

Cenário A — Multiplicação de precedentes fiscais: empresas buscam classificações fiscais favoráveis com base em definições técnicas.

Cenário B — Maior litígio com o Fisco: Receita Federal intensifica defesas contrárias, gerando mais disputas judiciais/semi-administrativas.

Cenário C — Reformulação normativa: o Legislativo ou o próprio Conselho muda regras de classificação para reduzir incertezas.

Checklist do que monitorar

Possíveis recursos da Receita Federal ou modificações normativas relativas à classificação de produtos alimentícios.

Ações semelhantes de outros contribuintes em CARF ou Justiça.

Mudanças na jurisprudência tributária sobre PIS/Cofins e conceitos de “gelado comestível” vs. “bebida láctea”.

Sugestão de investimento

Temas que merecem atenção no curto a médio prazo:

Empresas de food & beverage com disputas fiscais sensíveis: acompanhar contestações tributárias e seus impactos no resultado (EBITDA).

Setores com alta carga de PIS/Cofins: considerar risco regulatório e fiscal como parte da análise de valuation.

Estratégias de eficiência fiscal: empresas com capacidade de redução legítima de tributos podem ver melhora em margens nominalmente.